~SIerおよびSES会社の経営に役立つ経営理論シリーズ:エージェンシー理論編①~

このシリーズは、入山章栄氏の『世界標準の経営理論』で紹介されたビジネスパーソンが最低限押さえておくべき経営理論のポイントを紹介し、SIer・SES会社をはじめとするシステム開発会社の経営において応用可能な点を考察するものです。

入山氏の解説

なぜエージェンシー理論のモラル・ハザードという問題に注目するのか?

それはエージェンシー理論という契約後の情報の非対称性に関わるモラル・ハザードという「問題」の構造に対する理解を高めることで、ビジネスにおけるあらゆる人間関係をプリンシパル(依頼人)とエージェント(代理人)というシンプルな構図でとらえ直し、プリンシパルがいかにエージェントに気持ちよく働いてもらいチームのパフォーマンスをあげられるかというマネジメントに直結する思考の軸を得られるからです。

もしも、自分がプリンシパル(依頼人)の場合は、部下やパートナーから情報を引き出して、より適切な評価とインセンティブ設計が出来るようになります。逆に、自分がエージェント(代理人)の場合は、プロジェクトマネージャーなどの上司の気持ちを推測し、先回りして相手の望む情報を提供し成果も出すことで、適切な評価を受けられるようになります。

本記事ではエージェンシー理論におけるモラル・ハザードという問題が発生する理由と、それを避けるための方法について解説します。

また、関連記事「システム開発プロジェクトにおいて部下とパートナーのマネジメントを通してパフォーマンスを上げる方法」において、システム開発プロジェクトのマネジメント業務においてどのように応用できるかも提案いたします。エージェンシー理論とは?

「エージェンシー理論」(agency theory)はプリンシパル=エージェント理論ともよばれ、契約成立後のあらゆるビジネス行為を、経済主体/依頼人(プリンシパル/クライアント)が特定行為を代理人(エージェント)に依頼して、代わりに行動してもらっているととらえる考え方です。

通常、「依頼人(クライアント)」や「代理人(エージェント)」というと、契約が伴う行為が想定されますが、ここではそのような明示的な書面などによる契約がある場合だけでなく、明示的な契約がない場合に対しても依頼人と代理人の関係性を見出せるのであれば、そこに何らかの黙示(表立っては示されていない)契約があると想定し、その関係性を良い方向性に導く手がかりを探ろうとするものです。

そしてプリンシパル(依頼人)とエージェント(代理人)というフレームワークを利用すると、原理的にそれぞれの立場やリスクの取り方が異なるがために、後述するモラル・ハザードの問題が常につきまとうことを示唆しており、その構造と解消法を明らかにすることにエージェント理論や実証研究の意義があります。

| プリンシパル (依頼人) |

エージェント (代理人) |

何を依頼するか | |

| 一般的な例 | 株主 | 経営者 | 企業の経営 |

| 経営者 | 従業員 | 営業の業務 | |

| 患者 | 医者 | 病気やけがの治療 |

モラル・ハザードとは?

日本語で「モラル・ハザード」というと、一般的には「倫理観の欠如」という意味合いで使われます。国立国語研究所によると、①本来は保険用語で、保険をかけているがために逆に故意や不注意で事故を起こしてしまう危険性のことを指しています。それが、②経済全般での倫理の欠如による行為に広がり、さらに③経済以外の領域にも拡大して、使われているのが現状です。

しかし、上記の②と③は日本において用語の適用範囲が拡大した結果使われているもので、英語では元の①と④経済学のエージェンシー理論におけるモラル・ハザードのことを指します。そして①も④に含まれると考えられるため、以下では④経済学における「モラル・ハザード」の定義を解説します。

モラル・ハザードとは、プリンシパルとエージェントの関係において、エージェントが自己利益を追求する行動を選択してプリンシパルの利益を損なうことです。

参考)情報とインセンティブの経済学 39頁

例えば、以下のような例があります。

|

プリンシパル |

エージェント (代理人) |

| 株主 | 経営者 |

| モラル・ハザードの内容 株主は短期ないしは中長期で株・企業の価値を上げて欲しいと考えているが、数年で代替わりする経営者は自分が経営している間に大きな問題がでて報酬がカットされたりすることを避けるため、リスクをとった意思決定を避けて無難な経営に留めてしまう。 |

|

|

プリンシパル |

エージェント (代理人) |

| 経営者 | 従業員 |

| モラル・ハザードの内容 経営者は従業員に対して経営者マインドや当事者意識をもって積極的にリスクをとって新サービスの提案や業務改革に向けた行動をとって欲しいと考えているが、人事評価が減点方式で、失敗を行うと出世ができず一定年齢を超えると社外への出向が当たり前になるため、リスクをとった提案を行わずに与えられた仕事を卒なくこなして社内政治に労力を割いてしまう。 |

|

なぜモラル・ハザードが発生するのか?

モラル・ハザードは「エージェンシー問題」と「隠された行動」という2つの問題が原因となり発生します。これらは特定の条件下において発生する低頻度の事象ではなく、基本的にビジネスを営む上でいつでもどこでも発生する事象であることを説明します。

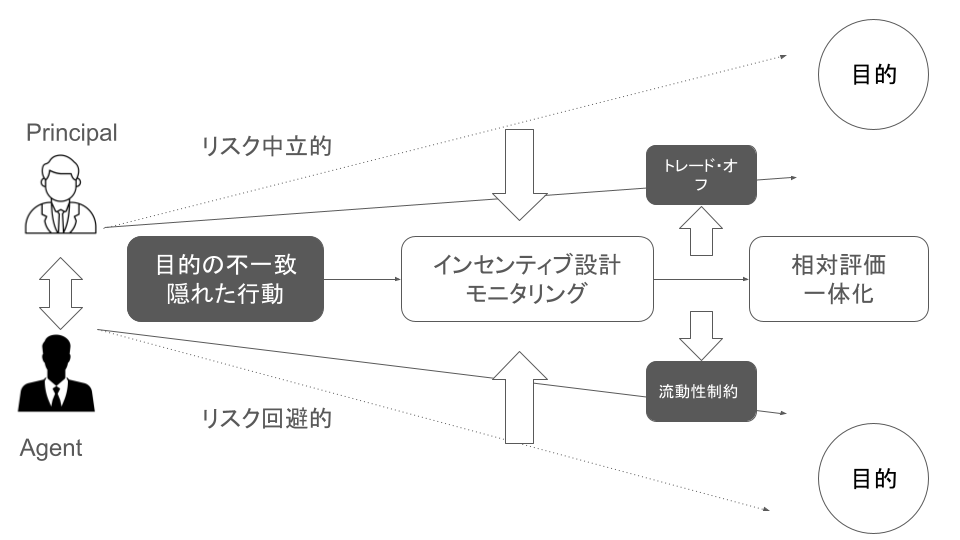

エージェンシー問題(目的の不一致)

エージェンシー問題とは、エージェントの利害とプリンシパルの利害が一致しないことを意味します。「目的の不一致」「利害関係の不一致」など、同じ方向を向いていない状態を指します。

参考)情報とインセンティブの経済学 39頁

目的の不一致は、多様な人がいれば多様な目的があるのでプリンシパルとエージェントの間にはどうしても不一致が生じてしまう、という表面的な話ではありません。

そもそも構造的にプリンシパル⇔エージェントという関係性が作られると、その立場の違いにより必然的にすれ違いが起きてしまう、という点が重要になります。

まず、プリンシパルは仕事を依頼する立場で報酬を払う側である以上、目的を実現するための「成果」を出すことにこだわります。もしくは、「成果」を出すことがそこまで容易ではないことがわかっている状況では、他の選択肢を用意してリスクを分散させます。(例えば、株主が分散投資をしている場合は、1つの投資先で成果がでなくとも全体で利益がでていれば目的を実現できます。プロジェクトマネージャーもメンバーの一人のパフォーマンスが悪くともチーム全体でカバーしながら成果を出せば、目的を実現できます。)

このような状況を指して、プリンシパルは「リスク中立的」だと言えます。また、何らかの事情で「成果」に強くこだわる場合は、それを実現するために何でもやろう、もしくはやってほしいと思うため「リスク愛好的」(リスクを積極的にとって高いパフォーマンスをあげようとする)となるかもしれません。

これに対して、エージェントは目的を実現するための「手段」の遂行により報酬をもらうため、この報酬を確実にもらうことを優先して「リスク回避的」になるという傾向があります。

ポイントは、プリンシパルはリスク中立的またはリスク愛好的になりがちで、リスク回避的になる事はないのに対し、エージェントは基本的にリスク回避的で、わざわざリスク愛好的になるインセンティブがないという点です。

例えば、プリンシパルが会社で、エージェントが営業マンの場合を考えてみましょう。

会社としては努力が結果に繋がらないときもあるかもしれないが、営業マンの努力・行動の量を増やしてできるだけ多く売り上げをあげてほしいと考えます。(リスク中立的)

しかし、営業マンは自分にコントロールできない要素が多ければ最小限の努力で最低ラインの売り上げを上げられればよく、あとはプライベートの時間を大事にしたいと考えます。(リスク回避的)

結果的に、目的の不一致はどうしても生じてしまう、ということがわかります。

隠された行動(契約後の情報の非対称性)

隠された行動とは、プリンシパルはエージェントの行動のすべてを観察することはできず、プリンシパルとエージェントのあいだには、選択された行動についての情報の非対称性があることを意味します。

参考)情報とインセンティブの経済学 40頁

上記のエージェンシー問題における「目的の不一致」があったとしても、プリンシパルとエージェントがほぼすべての時間を共に過ごすのであれば、プリンシパルが自分の目的を明示的に説明したり、エージェントがリスク回避的になるところで適切に挑戦を促すことができます。大きな組織であっても、小さな組織に分割してその中で濃密な時間を共に過ごせるようにすることができます。

しかし、現実にはプリンシパルがエージェントにつきっきりで面倒をみることはできません。プリンシパルは自分でその作業を行わず、エージェントに任せることで、プリンシパルにとってより重要な意思決定などをする時間を確保しなければならないため、エージェントを常に監視していたら、仕事のパフォーマンスは劇的にあがることはありません。

したがって、プリンシパル⇔エージェントという関係性がある以上、エージェントの行動はプリンシパルに隠れてしまうものであり、情報の非対称性が生じるのも必然ということになります。

上記の2点を踏まえると、あらゆるビジネス上の関係において、「目的の不一致」と「隠された行動という情報の非対称性」は生じるものであり、モラル・ハザードはチームでビジネスをしていくにあたり常に発生するデフォルトの問題だということがわかります。決して一部の不道徳で倫理観が欠如している人における限定的な問題ではありません。

モラル・ハザード問題の解決に向けた基本的な考え方と制約事項

モラル・ハザード問題の解決に向けた基本的な考え方

モラル・ハザード問題の解決に向けた基本的な考え方としては、モラル・ハザードの発生条件である「エージェンシー問題(目的の不一致)」と「隠れた行動に関する情報の非対称性」をそれぞれ防ぐことからはじまります。具体的には「インセンティブ設計」と「モニタリング(継続監視)」になります。これらを通して「適切な評価」をすることがモラル・ハザードの解決に繋がります。

つまり、目的・利害関係が一致していること(エージェントがプリンシパルと同じ目線を持てていること)を適切に評価して可能な限り報酬にも反映する仕組みと、適切な努力や行動をしていることを適切に評価して可能な限り報酬にも反映する仕組みを構築して、エージェントがそれを継続することを促す必要があります。

インセンティブ設計(動機付け設計)

インセンティブ設計とは、もともとプリンシパルとエージェントは目的・利害が一致しないことを当然の前提としたうえで、プリンシパルの目的とエージェントの目的が一部でも合致するようにして、エージェントがその目的を達成するためのやる気を起こさせる組織デザイン・ルールを用意することを意味します。

例えば、

- 業績連動型の報酬(歩合制・コミッション制)

- ストックオプション

のように「成果」を評価して、報酬・罰則と連動させる方法があります。

モニタリング(継続監視)

モニタリングとは、エージェントが適切な行動をとっているか、正しい方向性で努力をしているかを確かめるために、エージェントを継続的に監視して管理する方法です。

例えば、

- 報告の義務付け

- 抜き打ち調査

など、「行動」に関する情報を評価して、報酬・罰則と連動させる方法があります。

モラル・ハザード問題の解決を阻む制約事項

適用範囲の制約

インセンティブ設計に関しては、営業チームに対して業績連動型の報酬を設けることはある程度可能ですが、売り上げを直接あげているわけではないバックオフィスでの導入は難しい可能性があります。ストックオプションも未上場のベンチャー企業の従業員に対してであれば有効かもしれませんが、上場会社や中小企業の場合そのような制度の検討すら難しい場合もあります。

コスト面の制約

モニタリングに関しては、報告の義務付けをしたとしても、報告をしない人に対して催促したりすること自体が手間になり、催促される方も気分を害する可能性があります。そもそも組織や会社が異なると報告を「義務」として課すことが難しい場合もあります。また、抜き打ち調査も客観性を保つためにそれなりの工数・コストをかける必要があります。

リスクとインセンティブのトレード・オフという制約

リスクとインセンティブのトレード・オフとは、エージェントに対してインセンティブを与えようとすると、エージェントにおいて下振れのリスクも増大しやる気が逆に削がれてしまい、逆にエージェントに対してリスクが発生しないように配慮するとインセンティブを与えられないという、「あちらを立てればこちらが立たず」の状態のことです。

これはモラル・ハザード問題の本質に関わる重要な点のため、詳しく説明します。

モラル・ハザードの解決の最終的な方向性としては「適切な評価」をすることで、プリンシパルにとって望ましい「目的の一致」や「成果につながる正しい努力・行動」を促すことにあります。

しかし、望ましい「行動」のすべてを観察することはできないので、客観性をある程度担保するために「成果」という代理指標として使うことになります。(代理指標の使用とは、本来計測したい指標が何らかの事情で計測困難な場合に、代理で別の指標について計測することを指します。)

ここで新たな問題に直面します。「成果」は、エージェントが努力によってコントロールできるものだけでなく、エージェントがコントロールできない要因によって左右されるものです。営業マンであれば、競合他社や社会情勢によって努力をしても結果に結びつかないことがあります。エンジニアであれば、既存のレガシーシステムに多くの問題が隠れていた場合、機能改修をしたくとも、納期までに開発が出来ないことがあります。

したがって、完全に「成果」で評価しようとすると、エージェントとしては、コントロールできない要因によって自分が得られる報酬が増減するというリスクを背負うことになります。毎月得られる報酬の幅が大きければ大きいほど、生活を維持するためのリスクが大きくなります(特に住宅ローンなどの返済が必要であればなおさらです)。

エージェントはこの報酬の上振れ・下振れによる影響を極力下げるために、基本給を要求したり、上振れするときの取り分を少しでも多くなるような契約でなければ、そもそもこのような業績連動型の報酬を前提とした契約の話に乗らない可能性が増えてきます。

そうすると、エージェントがまずは契約の話に乗ってきてもらうためには、どの程度エージェントにリスクを負担させられるか、という点に配慮が必要になることがわかります。エージェントとしては報酬が下がるという可能性を排除したいため、リスクを極力ゼロに近づけたいと思いますが、これを実現できるのは固定報酬の場合だけです。固定報酬であれエージェントの生活の安定は保証されます。しかし、プリンシパルがエージェントを評価をする意義は小さくなり、エージェントも正しい努力・行動をする必要がなくなります。

このように、「目的の不一致」や「隠れた行動に関する情報の非対称性」を解決するために、適切な評価によってインセンティブを促そうとするとエージェントにとってのリスクが増大しエージェントが契約に合意しない可能性がでてしまい、逆に評価をせずにエージェントの報酬を確保しリスクを負担を減らしてあげようとすると、目的の一致および正しい努力・行動をするインセンティブを与えることができない、という状況を「リスクとインセンティブのトレード・オフ」と呼びます。プリンシパルの立場から、エージェントに対してリスクを極力少なくしてあげることと、努力をするインセンティブを与えることの2点を同時には実現できないということです。

参考)情報とインセンティブの経済学 72頁

これがモラル・ハザード問題の解決を困難にする原因の1つになります。

エージェントに逃げ道があれば評価する意味はない(流動性制約)

また、正しい努力・行動をするようなインセンティブを与えるために適切な評価をしようとしても、エージェントが長期の契約を続けるつもりがなく、不誠実な行動を改めることなく、契約を解除し他の会社から仕事をもらうことができる可能性があります。この場合、スキルや経歴を偽り、高い報酬を要求しておきながら、全く努力もせずに雇用解雇・契約解除されるまでやり過ごすということが可能になります。評価情報が複数の会社間で共有されていない限り、このようなエージェントは仕事を転々とすることで、報酬を確保することができます。

このように、他にも契約先があるという状態を利用されることにより、適切な評価をする意味がなくなることを流動性制約と呼びます。

二重モラル・ハザード問題という制約

二重モラル・ハザードとは、プリンシパルとエージェントの両者が、それぞれの努力水準が相手に観測されないことを利用して自らの利益を追求するような状況のことを指します。

特に、プリンシパルがエージェントに対して業績連動型のインセンティブ設計をした場合に、プリンシパルが成功を失敗と偽ることで、成果報酬を節約しようとすることが起きえます。

例えば、プリンシパルと多くのエージェントが個別に業績報酬に応じた契約を結んでいるなかで、会社全体の「利益」に応じて報酬を定めるとする場合、コストの部分を過大に示すことで、「利益」を小さくみせかけて、エージェントへの支払い額を節約できてしまいます。

小括

上記の「適用範囲の制約」と「コスト面の制約」は、インセンティブ設計の範囲を限定したり、モニタリングコストをかければ実現できることを意味していますが、それでもなお、「リスクとインセンティブのトレード・オフ」制約や「流動性制約」「二重モラルハザード制約」という壁が立ちはだかっています。

そのため、「インセンティブ設計」や「モニタリング」が形骸化して効果をあげられなかったり、逆効果になってしまうこともあります。例えば、違法行為を行って「成果」を上げようとしたり、データ改ざんや嘘の報告をする場合などが考えられます。

モラル・ハザード問題の具体的・現実的な解決方法

以下では、上記のモラル・ハザード問題の解決に向けた基本的な考え方と制約事項を踏まえて、現実に有効で、場面ごとに最適な契約やルールを、具体的に解説します。

まず、「インセンティブ設計」と「モニタリング」という基本的な解決方法はいずれも「適切な評価」をすることと不可分です。正しいインセンティブをもって行動してくれたことを評価することが報酬につながり、モニタリングもしっかり行動しているかを評価するためにあります。

したがって、「適切な評価」をするために評価の種類をまずは確認します。

評価には大きく分けて絶対評価と相対評価があります。

絶対評価とは、「成果」に対して、一定の絶対的な基準を超えていれば高く評価をする方法です。これに対し、相対評価とは、「成果」を参考にしつつも、複数人の間での相対的な優劣を評価する方法です。いわゆる偏差値や入試などは相対評価になります。仮に試験問題が難しかったり優しかったり違いがあったとしても、合格点が決められているわけではないので、相対的に優れている人が上から点数が高い順に評価されていくことになります。

プリンシパルとエージェントの間の評価方法においても絶対評価と相対評価を使い分ける必要があります。

プリンシパルとエージェントが1対1の関係の場合:絶対評価

1対1の場合は、他に比較する相手がいないため、必然的に絶対評価になります。

まずは可能な限りエージェントがコントロールできる行動と、実際にはコントロールできない成果の相関を強める必要があります。運によって左右される要素が大きいと、エージェントがやる気を失ってしまうため、「成果」を細かな要素に分けて、仕事の定義や標準化を行うことで、努力をすればそれに見合う結果がついてくる業務オペレーションを構築する必要があります。

したがって、絶対評価がなされる場面では、エージェント任せにせず、プリンシパルも目的の認識合わせと、それを実現するための努力が具体的にどのような行動であるべきなのかを、エージェントと一緒にしっかり定義し仕組みを構築する必要があります。これによりエージェントの行動のすべては把握できなくとも、どのような行動をしたかの推測をしやすくすることができれば、モニタリングのコストが減り、エージェントとしても成果につながらないリスクを全て自分で負担する必要がなくなります。(仕組みが悪いのであれば、プリンシパルにも責任があるため、契約解除・解雇の前にまずは仕組みを改善することになります。)

しかし、絶対評価では、上述の「リスクとインセンティブのトレード・オフ」制約や、流動性制約はまだ回避できていません。運によって報酬が下がる可能性が残るし、自ら契約を解除して他のプリンシパルを探せばよいという逃げ道が残されています。

プリンシパルとエージェントが1対複数の関係の場合:相対評価

エージェントが複数であれば、相対評価という手段を使うことができます。

相対評価のメリットは、コントロールできない外部要因によって良い成果がでなかったとしても、全員が同じ条件で競い合っているため、相対的に良い成果をあげた人に報いることができるという点です。つまり、皆が納得できて、角が立たない程度に適度な競争原理を持ち込むことができます。

また、単に相対評価を行うだけではなく、「報酬総額を一定」にするという工夫を加えることで、より現実的に機能しやすくなります。

具体的には、複数のエージェントへの報酬総額を一定金額確保しておき、相対的に評価が高い人に報酬を多く与えるようにすれば、仮に支払いの原資にあたる売り上げの合計金額が少なくなったとしても、それが各エージェントによってコントロールできない要因に引き起こされるリスクの考慮をしなくてよくなります。

エージェントの視点から言い直すと、運によって成果が変わってしまう要素があるが、その中においても自分がコントロールできる範囲での努力・行動でベストを尽くすことで、できる限り最大の成果を常に出そうというインセンティブを保つことができます。

実はこの相対評価を徹底しかつ報酬総額を一定にするという方法が、「インセンティブとリスクのトレード・オフ」の制約や「流動性制約」を乗り越え、インセンティブ設計とモニタリングを成功させる大本命の手段です。

一般的な人事評価では、必ずしも評価の結果とボーナスなどの報酬が透明性のある形で連動しているわけではありません。それは年功序列の影響や、特別な事情で基本給や諸手当が多くなっている人もおり、総合的な調整を行った後の、人事担当者や経営陣の微妙なさじ加減で決まることが多いためです。

しかし、インセンティブ設計とモニタリングを機能させるためには、相対評価を「徹底」することが重要で、良い行動をすれば(完全な業績連動型と比べれば上振れの報酬は少ないものの)それなりに報酬面でも評価され、何らかの事情でベストの行動ができなかった場合であっても相対的に努力していたことが認められれば上振れ報酬が極端に少なくなったり、下振れ額が大きくなるといったことは避けられます。そして、金銭以外の指標によっても相対評価は実現できるため、売上げをあげる部門でなくとも活用ができます。

長期的な関係がある場合は年功序列のような後払い式も有効

プリンシパルとエージェントの間の契約が長期であることが約束されている場合は、年功序列のような後払い式にすることも実は合理的になります。たとえ高い成果をだしていても若いうちは報酬を少なめにし、年齢を重ねてからそのパフォーマンスに関わらず一定以上の報酬を約束することによって、長期目線で正しい行動をとるように促すことができます。特に技術・ノウハウがの承継が必要な現場では、自分一人の成果をあげることに意味はなく、同僚や部下の面倒も見てチーム全体の生産性を上げることに注力させつつ、後払いの分を無駄にしないように、正しい努力・行動を継続させることができます。

プリンシパルとエージェントの垣根を失くしてしまう:一体化

「目的の共有」を行いつつ、「インセンティブとリスクのトレード・オフ」の制約と流動性制約も乗り越えるために、プリンシパルとエージェントの垣根を取り払い、一体化させてしまうという手法もあります。

実は、日本および世界において「婿養子を迎えた同族企業」の利益率が特に高いという実証研究の蓄積があります。

参考)Adoptive expectations: Rising sons in Japanese family firms

これは、婿養子として会社の跡継ぎを目されて入ってきた場合、運によって左右される部分が大きいからと言って努力をしないという言い訳はできず、家族の一員となっているため簡単に他の会社に転職するとかフリーランスになると言うこともできず、中長期の目的を密に認識合わせしながら、あらゆる努力・行動をとることが期待できる、と説明できます。

以上、モラル・ハザードの具体的かつ現実的な回避方法を4つ紹介しましたが、いずれも意外と身近なところにあり、業務ルールの作りこみや回し方次第で十分に実現可能だということがわかります。是非ご自身の組織におけるマネジメントに活かしてみてください。

システム開発ビジネスにおける、モラル・ハザード問題を回避する方法については、関連記事「システム開発プロジェクトにおいて部下とパートナーのマネジメントを通してパフォーマンスを上げる方法」で解説します。